장해진 기자

장해진 기자

금융당국은 전자금융업자의 결제수수료 공시 결과 카드와 선불 결제수수료가 전반적으로 소폭 인하됐지만, 일부 업체에서 가맹점 규모와 무관한 일률적 수수료 부과 사례가 확인돼 제도 개선과 업계 소통을 강화할 계획이라고 밝혔다.

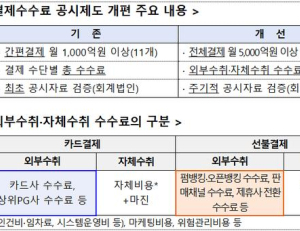

금융위원회와 금융감독원은 `전자금융업자 수수료 구분관리 및 공시 등을 위한 가이드라인`금감원 행정지도)을 개정(`25.11.26.)하고, 업계의 사전 준비 및 개편된 제도의 조기 시행을 위해 `25.8~10월 기간 중 결제수수료율을 시범적으로 공시키로 하였다.

금융위원회와 금융감독원은 `전자금융업자 수수료 구분관리 및 공시 등을 위한 가이드라인`금감원 행정지도)을 개정(`25.11.26.)하고, 업계의 사전 준비 및 개편된 제도의 조기 시행을 위해 `25.8~10월 기간 중 결제수수료율을 시범적으로 공시키로 하였다.

금융위원회와 금융감독원은 지난해 11월 개정된 공시 가이드라인에 따라 17개 전자금융업자가 2025년 8~10월 카드 및 선불 결제수수료율을 시범 공시한 결과를 공개했다. 이번 공시는 기존 11개사에서 17개사로 확대돼 결제수수료 정보의 대표성과 비교가능성이 크게 높아졌다는 평가다.

공시 결과 전체 공시대상 업체의 금액 가중평균 기준 카드 결제수수료율은 1.97%로, 2025년 상반기(2.03%) 대비 0.06%포인트 하락했다. 선불 결제수수료율도 같은 기간 1.85%에서 1.76%로 0.09%포인트 낮아졌다. 기존 11개사만을 기준으로 보더라도 카드와 선불 수수료 모두 소폭 인하된 것으로 나타났다.

공시대상 확대 효과도 뚜렷했다. 기존 11개사는 전자금융업 전체 결제규모의 49.3%를 차지했으나, 신규 6개사가 포함되면서 공시 대상 비중은 75.8%까지 확대됐다. 특히 간편결제 부문은 공시 대상이 전체의 98% 이상을 포괄해 시장 전반의 수수료 수준을 보다 정확히 파악할 수 있게 됐다.

다만 문제점도 확인됐다. 대부분의 전자금융업자는 카드 결제수수료와 마찬가지로 선불 결제수수료에서도 영세·중소 가맹점을 우대하는 구조를 적용하고 있었지만, 일부 업체는 가맹점 매출 규모와 관계없이 동일한 수수료를 부과하거나 오히려 매출이 작은 가맹점에 더 높은 수수료를 적용하는 사례가 드러났다. 이는 소상공인 부담 완화를 목표로 한 가이드라인 취지에 부합하지 않는다는 지적이다.

금융당국은 이러한 사례를 업계와 공유하고, 주기적인 간담회를 통해 불합리한 수수료 산정 관행을 개선해 나갈 방침이다. 아울러 결제수수료 공시 대상을 단계적으로 확대하고, 가맹점에 대한 수수료율 고지 의무를 강화하는 등 제도 개선을 지속 추진해 수수료 정보의 투명성과 비교가능성을 높일 계획이다.

금융당국 관계자는 “결제수수료 공시 확대는 서민과 소상공인의 부담 완화를 위한 포용금융 정책의 일환”이라며 “업계의 자율적인 상생 노력을 유도하고, 합리적인 결제수수료 체계가 정착될 수 있도록 지속적으로 관리해 나가겠다”고 밝혔다.